משקיע ה-IBIT הממוצע עמוק בהפסד על הנייר, כשקרנות הביטקוין סוגרות שבוע מהחלשים שנרשמו

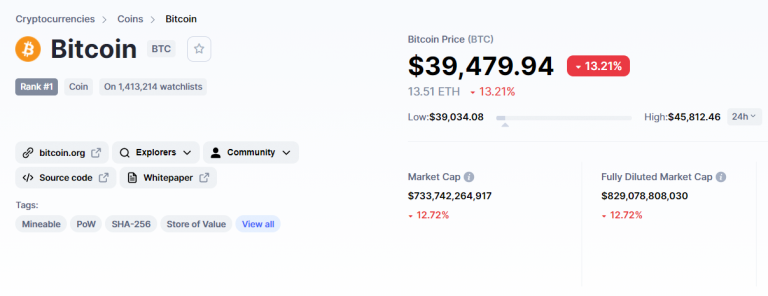

המשקיע הממוצע ב-IBIT, קרן הספוט על ביטקוין של BlackRock, נמצא כעת בהפסד של כ-40% על הנייר — כך לפי דיווח של The Block. במקביל, קרנות הספוט על ביטקוין בארה"ב סיימו את השבוע השני הגרוע ביותר שנרשם עבורן מבחינת זרימות, לפי אותו מקור. גם בלי להיכנס למספרים שמעבר לדיווח, התמונה ברורה: מי שנכנס מאוחר יחסית דרך אחת ממסגרות ההשקעה הפופולריות ביותר בביטקוין, מרגיש עכשיו היטב את התנודתיות של הנכס.

הנתון הזה חשוב לא רק למחזיקי ETF אמריקאיים. הוא אומר משהו רחב יותר על האופן שבו כסף חדש נכנס לביטקוין, ועל הפער בין הסיפור הציבורי סביב המוצר לבין החוויה בפועל של משקיעים שקנו במחירים גבוהים יותר. קרנות הספוט אושרו בארה"ב אחרי שנים של עיכובים ודיון מול ה-SEC, והוצגו בעיני רבים כגשר בין וול סטריט לבין שוק הקריפטו. אבל הגשר הזה לא מבטל סיכון. הוא רק משנה את האריזה.

מה בעצם אומר "המשקיע הממוצע" ב-IBIT?

כשהדיווח מדבר על "המשקיע הממוצע", הכוונה אינה בהכרח לכל אדם בנפרד אלא לחישוב ממוצע המבוסס על זרימות ההון לקרן ביחס למחיר הביטקוין בתקופות הכניסה. במילים פשוטות: אם עיקר הכסף נכנס כאשר ביטקוין נסחר גבוה יותר מהרמה הנוכחית, אז המשקיע הממוצע נמצא בהפסד על הנייר.

חשוב להדגיש: זה לא אומר שכל מי שמחזיק IBIT מופסד ב-40%. חלק מהמשקיעים נכנסו מוקדם יותר, חלקם מאוחר יותר, וחלקם עשו קנייה מדורגת. בנוסף, מדובר בהפסד על הנייר בלבד כל עוד לא בוצעה מכירה. ועדיין, הנתון מספק אינדיקציה לא נוחה לגבי תזמון הכניסה של הון קמעונאי ומוסדי דרך המוצר הזה.

למה השבוע הזה נחשב חריג?

לפי The Block, קרנות הספוט על ביטקוין סגרו את השבוע השני הגרוע ביותר שנרשם עבורן. בלי להוסיף מעבר למה שפורסם, המשמעות היא שהשוק ראה לחץ יציאה או לכל הפחות חולשה בזרימות בהיקף יוצא דופן יחסית להיסטוריה הקצרה של הקרנות הללו מאז ההשקה.

היסטורית, משקיעי קריפטו רגילים לחשוב על ETF כגורם שמביא ביקוש חדש ומייצב את השוק. במציאות, קרנות כאלה יכולות גם להפוך לצינור יציאה יעיל. כאשר הסנטימנט נחלש, כסף יוצא במהירות, והנתון השבועי הופך למדד שמושך תשומת לב לא פחות מהמחיר עצמו.

למה זה משנה גם למי שמחזיק Bitcoin ישירות?

מי שקונה Bitcoin ישירות בארנק פרטי לא מחזיק ETF, אבל הוא עדיין מושפע מהדינמיקה שנבנית סביב המוצרים הללו. קרנות הספוט בארה"ב הפכו בתוך זמן קצר לכלי משמעותי שדרכו שחקנים מסורתיים נחשפים למחיר הביטקוין. לכן, זרימות חזקות פנימה יכולות לחזק מומנטום, וזרימות שליליות יכולות ללחוץ בכיוון ההפוך.

מעבר להשפעה האפשרית על המחיר, יש כאן גם עניין פסיכולוגי. במשך תקופה ארוכה, עצם האישור של ETF ספוט נתפס כסימן להבשלה מוסדית של השוק. עכשיו, כאשר גם מוצר כמו IBIT לא מגן על משקיעים מפני drawdown חד, קשה יותר למכור את הנרטיב שביטקוין הפך פתאום לנכס "נוח" רק כי הוא עטוף בפורמט מוכר למשקיעים מסורתיים.

הקשר הרחב יותר: ETF לא משנה את טבעו של Bitcoin

קרן ספוט על ביטקוין מאפשרת חשיפה למחיר דרך חשבון ברוקראז' רגיל, בלי הצורך להחזיק מפתחות פרטיים או להתעסק עם ארנקים. זה יתרון תפעולי ברור עבור חלק מהמשקיעים. אבל הוא לא משנה את מאפייני היסוד של הנכס: תנודתיות גבוהה, רגישות למקרו, תגובה חדה לשינויים בסנטימנט, ותלות רבה בזרימות הון.

בישראל, חלק מהקוראים נוטים להסתכל על אישורים של ה-SEC כחותמת סופית לכך שהשוק עבר שלב. בפועל, אישור רגולטורי למוצר מסוים לא מבטל את הסיכון הכלכלי. הוא בעיקר מסדיר את דרך הגישה אליו. לכן, השבוע החלש בקרנות הספוט הוא תזכורת לכך שהממשק נעשה פשוט יותר, אבל הנכס עצמו נשאר אותו נכס.

מה אפשר ללמוד מהפער בין כותרות לנתוני שימוש?

מאז השקת קרנות הספוט, הכותרות התרכזו פעמים רבות בהיקפי כניסה מרשימים, בזהות המנפיקים ובשאלה האם וול סטריט סוף סוף אימצה את Bitcoin. הדיווח הנוכחי מחזיר את הדיון לקרקע: אימוץ מוסדי לא אומר שכל משקיע מרוויח, ולא אומר שהתמחור נעשה פחות אכזרי למי שנכנס בזמן לא נכון.

זה נכון במיוחד במוצר כמו IBIT, שנהנה מחשיפה ציבורית רחבה וממותג חזק מאוד. כשדווקא בקרן כזו המשקיע הממוצע נמצא בהפסד מהותי על הנייר, קשה לטעון שמספיק לבחור את ה"עטיפה" הנכונה כדי לצמצם את סיכון השוק.

ומה לגבי ההמשך?

מהדיווח של The Block אי אפשר להסיק לבדו לאן ינוע השוק מכאן. שבוע חלש בזרימות לא בהכרח מצביע על מגמה ארוכה, בדיוק כפי ששבוע חזק לא מבטיח המשך עליות. בשלב הזה נכון יותר לראות בנתון סימן ללחץ ולחולשה בסנטימנט, ולא הוכחה חד-משמעית לשינוי מבני ארוך טווח.

עבור קוראי קריפטו, זהו בעיקר שיעור חשוב בקריאה נכונה של מוצרים מוסדיים: ETF יכול להרחיב נגישות, לשפר נזילות ולמשוך קהלים חדשים — אבל הוא לא מבטל את מחזורי השוק. מי שעוקב אחרי Bitcoin צריך להסתכל לא רק על המחיר, אלא גם על מבנה הביקוש סביבו, ובמיוחד על מקורות ההון שנכנסים ויוצאים דרך הכלים החדשים של השוק המסורתי.

המידע בכתבה זו מובא לצורכי מידע בלבד ואינו מהווה ייעוץ השקעות, ייעוץ פיננסי או המלצה לפעולה.